TOP > 連帯保証・連帯保証人問題 > 「経営者保証に関するガイドライン」を策定

個人財産全額没収されない指針「経営者保証に関するガイドライン」を策定

中小企業団体、金融機関、専門家などで検討、策定

全国銀行協会と日本商工会議所を事務局とする「経営者保証に関するガイドライン研究会」は平成25年12月5日、経営者保証に関する経営者及び金融機関の対応について記す指針「経営者保証に関するガイドライン」を策定。研究会では、同年8月より中小企業団体や金融機関団体、有識者、専門家などの委員により検討をかさね今般、取りまとめられました。

全国銀行協会と日本商工会議所を事務局とする「経営者保証に関するガイドライン研究会」は平成25年12月5日、経営者保証に関する経営者及び金融機関の対応について記す指針「経営者保証に関するガイドライン」を策定。研究会では、同年8月より中小企業団体や金融機関団体、有識者、専門家などの委員により検討をかさね今般、取りまとめられました。

ガイドラインを活用することにより中小企業や金融機関など継続的な信頼関係が構築され、中小企業の再起への取組み意欲が促されます。

業績悪化でも華美でない自宅、生活資金462万円は残す

研究会では、これまで個人保証の追求を恐れ中小企業経営者が思うように再起への決断に至らなかったことを指摘。ガイドラインでは、業績が悪化した場合でも、早期再生を促すため中小企業経営者の華美でない自宅や当面の生活資金、最大462万円を残すことを定めました。現在契約済みの個人保証も含め平成26年2月1日から適用されます。

中小企業は金融機関などから融資を受ける場合、信用が乏しく経営者個人が返済を保証しています。中小企業庁の調査では、中小企業経営者の86.7%が個人保証をしているのが現状です。

経営者保証は中小融資の9割弱

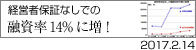

研究会では、中小企業経営者の9割弱が個人保証をしている現状を改善するため、金融機関に対し保証に頼らない融資も促しています。やむを得ず個人保証を求める場合は、経営者に具体的に個人保証の必要性を説明することにとどめました。

ガイドラインでは融資について、財務状況や業績の改善を通じて返済能力を向上させ、より信用力を強化し経営者保証なしで融資することを推進。手元資金が潤沢ではないものの、収益向上や返済し得るだけのキャッシュフローを確保できる中小企業などが当たります。

ガイドライン、金融庁と中小企業庁が策定を要請

ガイドラインの策定は、平成25年5月に金融庁と中小企業庁の研究会が経営者保証について倒産時、個人財産を全額没収されない仕組みなどの指針を要請。長く続いた中小企業経営者の負担軽減に一歩前進と言えます。

ガイドラインは、平成26年2月より実務においてどのように活用されていくかはまだ未知数ですが、中小企業経営者の心の拠り所である自宅が没収されないことが盛り込まれたことは、再生への意識も高まるはずです。

第1次安倍内閣では、中小企業向け政策より教育基本法や防衛庁の省昇格などに軸足をいおいてきましたが、第2次内閣でようやく中小企業、経済政策へ向け始めました。

[2013.12.11更新]