TOP > 連帯保証・連帯保証人問題 > 「経営者保証に関するガイドライン」

「経営者保証に関するガイドライン」

日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」から、平成25年12月5日に公表された「経営者保証に関するガイドライン」の適用が平成26年2月1日から開始されます。

ガイドライン概要1

新規で融資を受けようとする場合、一定の条件を満たせば、経営者の個人保証を求めない。

新規で融資を受けようとする場合、一定の条件を満たせば、経営者の個人保証を求めない。

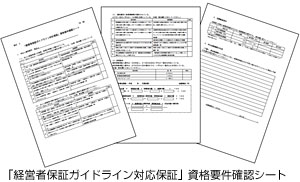

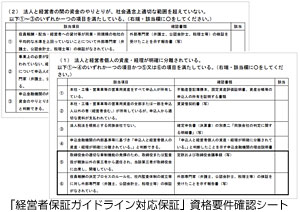

1.法人と経営者等との関係が明確に区分・分離されていること。事業上必要のない「法人」と「個人」の貸し借りを行わないなど。

2.財務基盤の強化が期待されること。内部留保が潤沢でなくとも、好業績が継続し、順調な返済が可能である場合など。

3.経営の透明性が確保できること。年1回の決算報告に加え、定期的に試算表、資金繰り表などを提出し、業況を報告。信頼性を担保する観点から、外部専門家による検証が可能な限り行われていること。

ガイドライン概要2

多額の個人保証を行っていても、早期に事業再生や廃業を決断した場合、履行請求が限定的になることを検討する。

1.従来定められている自由財産99万円に加え、年齢等に応じて100〜300万円の範囲で生活費を残す。

2.「華美でない」自宅に住み続けられるよう、分割弁済対応を検討する。

ガイドライン概要3

保証債務の履行時に返済不可能な債務残額は還俗として免除を検討する。

保証債務の履行時に返済不可能な債務残額は還俗として免除を検討する。

新たに保証契約を締結する場合、既存の保証契約の見直しや保証債務の整理を行う場合に適用。

ガイドラインに準じた融資制度

信用保証協会

1.経営者保証ガイドライン対応保証制度を新設。

保証協会保証額の60%以上を銀行が同時にプロパー融資を行う。

2.日本政策金融公庫

・既存の新創業融資、マル経融資(経営改善貸付)、経営力強化資金の限度額引上げ。

・経営者保証免除特例制度を新設。

日本政策金融公庫

・マル経融資(経営改善貸付)、経営力強化資金及び新創業融。資制度等について、限度額引上、金利引下等の拡充。

・経営者保証免除制度新設。

日本政策金融公庫

・保証人免除

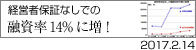

借入にあたり、経営者の保証が免除される。既に利用している貸付についても、保証の免除を受けられる。

利率:保証人免除を受けた貸付については、0.3%が上乗せされる。企業再建、事業承継資金(事業承継関連)を適用する場合は上乗せなし。

1.事業資金の融資取引が3年以上あり、直近3年間、返済に遅延のないこと。

2.最近の決算期において、次に掲げる方法により算出した年数が、10年未満であること。

3.法人のみの資産・収益力で借入返済が可能と判断し得る財務状況にあること

(次のいずれかを満たすことを目安に判断)

a)最近2期の決算期の売上高減価償却前経常利益率が4%以上であって、最近の決算期の自己資本比率が40%以上かつ資産超過額が融資額以上。

b)最近2期の決算期の減価償却前経常利益が黒字であって、最近の決算期の自己資本比率が60%以上かつ資産超過額が融資額以上。

c)最近2期の決算期の売上高減価償却前経常利益率が8%以上であって、最近の決算期の自己資本比率が20%以上かつ資産超過額が融資額以上。

4.法人と経営者の一体性の解消が図られていることについて、公認会計士、税理士または 財務状況等の検証を行うことができる認定経営革新等支援機関の確認を受けていること。

5.「中小企業の会計に関する指針」または「中小企業の会計に関する基本要領」を適用済みであること。

「経営者保証に関するガイドライン」が適用されることにより、経営者保証の弊害を解消し,経営者による思い切った事業展開や早期事業再生などを支援します。

[2014.11.19更新]