[2012.8.3更新]

●リスケジュール申請300万件超え:金融庁、申請増加傾向も平成25年3月終了[2012.6.27更新]

●金融庁:中小企業金融円滑化法最終延長[2012.4.5更新]

●リース業界へのリスケジュール再延長[2012.4.5更新]

●DDSを活用して負担軽減、新たな資金調達[2011.9.22更新]

●リスケジュールをお考えの方へ[2011.1.14更新]

●モラトリアム法案の要綱[2011.1.14更新]

●リース業界へのリスケジュール要請[2011.1.14更新]

●モラトリアム法案1年延長[2010.12.17更新]

●リスケジュール終了後の対応[2010.10.10更新]

●リスケジュール・金融機関への返済条件変更

リスケジュール(金融機関への返済条件変更)

|

リスケジュールとは、金融機関と交わした債務返済条件(約定返済)を変更する方法です。 |

|

|

ただし、リスケジュールはあくまで一時的な止血剤に過ぎません。一時的に返済が減額されることから債務が減ったような錯覚を起こしたり、問題が解決したかのように感じる経営者もいますが、リスケジュールの期間中に今までどおりの経営を続けていたら問題は先送りされるだけです。 |

|

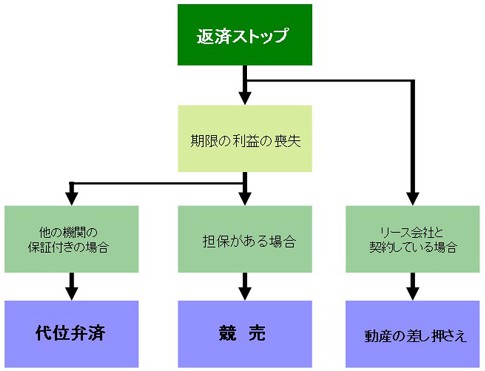

返済できなくなるとどうなる?

|

金融機関への返済が止まっても、すぐに倒産するわけではありませんし、いきなり担保を競売にかけられることもありません。 |

|

|

|

|

|

|

金融機関の格付けを知る

|

金融機関は、何を基準に融資をし、不良債権を処理するのでしょうか。金融機関には、企業の内申書とも呼ばれている、企業格付けというものがあり、金融庁が定めた「金融検査マニュアル」によって、企業の格付けを行っているのです。 |

|

|

債務者の5つの区分 |

状態の目安 |

|

●正常先 |

業況が良好であり、かつ財務内容にも格段の問題がない。 |

|

●要注意先 |

金利減免、棚上、貸出条件に問題あり、返済履行状況に問題あり。 |

|

●破綻懸念先 |

実質債務超過の状況、業況が著しく低調で貸出金が遅延状態 |

|

●実質破綻先 |

法的・形式的な経営破綻の事実は発生していないものの |

|

●破綻先 |

破産・精算・会社整理・民事再生、取引停止処分などの法的・形式的な |

|

いま、自分の状態がどこに有るのかを知ることが、再生へ向けてとても大切になります。

▼関連記事:ブログ・時事ウォッチ「BCP策定で企業価値・信用度向上:DDSで負担減、資金調達で中小支援」[2011.9.16配信] |

|